Факторный анализ страховых выплат по категориям рисков

Факторный анализ страховых выплат по категориям рисков далее проводится по каждому направлению страхования. Так, по страхованию автотранспорта и ГО следует провести анализ по трем видам страхуемых рисков: угон, ущерб, гражданская ответственность страхователя (выплата возмещения потерпевшему в случае аварии по вине страхователя).

Расчет проводится в нашем примере за 2005 и 2006 гг. с использованием таких показателей, как:

- 1) количество страховых полисов на начало периода;

- 2) число страховых событий за период;

- 3) фактическая вероятность страховых событий за период (п. 3 = п. 2 / п. 1);

- 4) суммарные величины убытков по событиям, тыс. руб.;

- 5) средняя величина убытка по страховым событиям, тыс. руб. (п. 5 = п. 4 / п. 2);

- 6) страховое покрытие по условиям полисов («страховая сумма/величина убытка»);

- 7) брутто-объем страховых выплат за период, тыс. руб. (п. 7 = = (п. 4 * п. 6) = (п. 1 * п. 3) * (п. 5 * п. 6).

В целом брутто-объем страховых выплат определяется числом действующих полисов данного вида на начало периода, а не текущим объемом страховых сборов за период.

Оценка факторного анализа изменения показателя объема страховых выплат требует не только расчета фактических показателей, но и применения их нормативных значений.

Мы рассмотрели методику формирования страховых выплат по одному направлению страховых операций – автострахованию и ГО. Аналогично следует провести анализ по второму направлению – страхованию недвижимости.

Дальнейший анализ в рамках каждого направления может быть продлен по отдельным видам полисов (договоров). Проведение анализа доходов и расходов на уровне отдельных договоров представляет первичный уровень формирования финансовых результатов. Однако при проведении такого анализа следует учитывать, что текущие затраты, а иногда и объем страховых сборов, могут быть «растянуты» по времени на весь срок действия страхового договора. В этом случае объем страховых сборов по данному виду страхования может формироваться за счет одной группы договоров, а текущие затраты — за счет другой.

Это влияние не очень существенно при большом числе действующих договоров и видов страховых операций, связанных с серийными продажами полисов. Если же число договоров по данному направлению весьма ограниченно, то проведенный анализ не покажет реальные причины изменения финансовых результатов.

Факторный анализ изменения убыточности договоров

Факторный анализ изменения убыточности договоров в разрезе отдельных видов стандартных полисов проводится с использованием формулы:

где

|

Ку |

— коэффициент убыточности («страховые выплаты / объем страховых сборов»); |

|

КB |

— коэффициент «страховые выплаты / страховая ответственность»1; |

|

Кc |

— коэффициент «объем страховых сборов / страховая ответственность»; |

|

индексы 0 и 1 |

— соответственно значения показателей базисного и отчетного периодов; |

|

индекс ∆ |

— изменение отчетного периода по сравнению с базисным; |

|

|

— изменение за счет фактора «страховые выплаты/страховая ответственность»; |

|

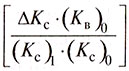

|

— изменение за счет фактора «объем страховых сборов / страховая ответственность». |

1Страховая ответственность перед клиентом – произведение расчетной страховой стоимости объекта страхования на величину страхового покрытия. Страховое покрытие рассчитывается как отношение «страховая сумма/расчетная страховая стоимость».

Коэффициент «объем страховых сборов / страховая ответственность» характеризует управленческую политику компании в области ценообразования. Этот показатель контролируется компанией при установлении тарифов по полисам при их продаже страхователям.

Коэффициент «страховые выплаты/страховая ответственность» является следствием хозяйственной деятельности, а не устанавливается менеджером компании.