30 декабря 2016

/

Страховщики и пенсионные фонды вышли на голландский ипотечный рынок

В 2012 году у Йеруна ван Хессене, бывшего банкира из Нидерландов, появилась идея. Банки по-прежнему привыкали к миру, формировавшемуся после кризиса. ABN Amro, один из крупнейших кредиторов страны, принадлежал правительству после показания ему финансовой помощи в 2009 году.

Долговые проблемы еврозоны вызывали новые опасения хаоса. И никто, казалось, не одалживал деньги людям, которые хотят купить дом. "Банки не одалживали", - говорит он, - "Мы думали, что в этой области образовался огромный разрыв".

Ван Хессен, который работал на голландский инвестиционный банк NIBC, решил восполнить этот пробел. Его идея состояла в том, чтобы в обход банков поощрить инвесторов другого рода (пенсионные фонды и страховые компании) войти в бизнес жилищной ипотеки.

Эти институциональные инвесторы, которые обычно вкладывают деньги в облигации и другие финансовые ценные бумаги, были рады его призывам. Доходность облигаций скатывалась вниз благодаря посткризисной политике центральных банков, а возможность получить более высокую отдачу от ипотечных кредитов была привлекательной.

"Мы думали, почему никому кроме нас не пришла в голову такая же идея?", - говорит он.

С тех пор небанковское кредитование ипотечного рынка в стране достигло € 662 млрд. Множество новых участников, среди которых и Dutch Mortgage Funding Company Ван Хессена, в настоящее время занимают около 20% годового рынка новых ипотечных кредитов, по данным голландской консалтинговой компании IG&H. Еще несколько лет назад их доля рынка была ничтожна.

Банки почувствовали давление: в начале этого года, доля рынка крупнейших трех голландских банков (Rabobank, ABN Amro и ING) в новых ипотечных кредитах упала ниже 50% впервые, хотя они по-прежнему доминируют в ипотеке. Этот сдвиг вызвал международный интерес. Инвесторы из Франции, Германии и Великобритании рассматривают возможность инвестирования в голландскую ипотеку.

Рынок ипотеки Нидерландов, 2000-2015

Рынок ипотеки Нидерландов, 2000-2015

В Великобритании многие менеджеры активов, включая BlackRock, попытались делать ипотечные кредиты в небольших масштабах. А в США в прошлом году, небанковские кредиторы, иногда называемые теневыми банками, захватили рекордную долю рынка.

Но в Европе, где процентные ставки продолжали падать, Нидерланды дали ясное представление о новом подходе к ипотечному кредитованию - таком подходе, который представляет собой радикально иную связь между вкладчиками и заёмщиками.

"В прошлом году ипотечные кредиты внезапно стали Святым Граалем", - говорит Менно ван ден Эльсейкер, менеджер по европейским структурированным кредитам в APG Asset Management, - "Люди теперь забывают об этом, но ещё в 2013 году, никто не хотел заниматься голландской ипотекой".

Изменение структуры ипотечного рынка

Ван Хессен работал в секьюритизации, в которой кредиты, предоставляемые банками, например, ипотечные кредиты или кредиты по кредитным картам, переводят в ценные бумаги.

Преимущество этого процесса, который был популярен в США в 1970-е годы и способствовал в итоге жилищному краху в 2008 году, заключается в способности получить отдачу от потребительского заимствования на рынках инвестиционного капитала.

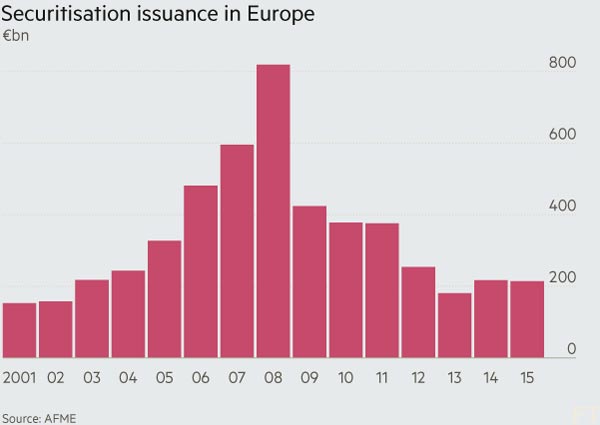

Рынок секьюритизации США остаётся большим, но в Европе он теперь составляет лишь четверть своего размера от пикового объёма 2008 года.

Многие из голландских небанковских инвесторов, которые перешли в ипотечное кредитование, укомплектованы специалистами по секьюритизации. Вместо того, чтобы продавать ипотечные облигации инвесторам, как они это делали до кризиса, они работают сегодня с пенсионными фондами и страховыми компаниями, от имени которых они выдают ипотечные кредиты.

Таким образом, эти инвесторы владеют активом - ипотечными кредитами, - которые, как правило, выдаются банками.

Голландский ипотечный рынок обеспечил идеальный полигон для небанковского кредитования. Ипотечные кредиты в стране относительно не пострадали во время финансового кризиса, отчасти из-за правил, которые предоставляют кредиторам значительные полномочия в случае невыполнения обязательств.

Около трети из них всё ещё поддерживаются государственными гарантиями и ипотечными клиентами, которые могут занимать больше стоимости их домов, а также выгодами от налоговых вычетов по процентным платежам.

"Голландская экономика значительно восстановилась после экономического кризиса. Существует устойчивый спрос на жильё", - говорит Стеф Блок, министр центрального правительства. Он указывает на "кальвинистские традиции, в соответствии с которыми люди чувствуют обязательство погасить свои долги".

Тонко Гаст, основатель небанковского кредитора Dynamic Credit и бывший инвестор в секьюритизацию в Нью-Йорке, указывает на "недостаток инвестиционных продуктов" для пенсионных и страховых компаний. Он говорит, что есть возможность превратить потребительский кредит в "товар" - и эту роль традиционно выполняют банки.

"Мы считаем, что любая форма кредита, который превращается в товар, не займёт большую долю в балансе банка", - говорит он, - "Роль банков меняется очень быстро."

В то время как эти новые игроки кредитуют напрямую, они могут также опираться на процесс секьюритизации, нередко совместно с инвестиционными банками. Dynamic Credit говорит, что имеет мандаты от инвесторов почти на € 7 млрд. в ипотечные кредиты в Голландии. Также компания получила выгоду от краткосрочного финансирования Goldman Sachs.

Послекризисные нормативные акты способствовали росту небанковского кредитования. Solvency II, программа ЕС по регулированию страховой отрасли, который вступил в силу в начале этого года, отпугивает инвестиции в обеспеченные активами ценные бумаги.

"С точки зрения Solvency II, рынок секьюритизации просто не работает," говорит Франк Мейер, глава обеспеченных активами ценных бумаг и ипотеки в компании Aegon Asset Management, которая управляет активами страховой компании, - "Что сейчас работает, так это целые кредиты, особенно ипотечные кредиты".

Секьюритизация в Европе, 2001-2015

Секьюритизация в Европе, 2001-2015

Некоторые голландские небанковские кредиторы были активны в меньших масштабах, хотя действовали от имени страховых компаний. Syntrus Achmea, ипотечный фонд, изначально объединил ипотеку в один фонд в 2004 году, хотя в последнее время увеличил свои мандаты от пенсионных фондов.

"Раньше это держалось в секрете", - говорит Идо Есман, директор Syntrus Achmea, - "Теперь же это класс активов".

Заёмщики

Мартейн Делахей, 42 лет, в последнее время отчаянно нуждался в ипотечном кредите. Он был в состоянии заимствовать у Munt DMFCO, на срок в 10 лет по фиксированной ставке всего в 2,1%. "Это похоже на новый банк," - объясняет он, - "Это новый тип ипотеки в Голландии."

Делахей является одним из тысяч клиентов, которые заимствовали деньги у страховщиков и пенсионных фондов. Одним из аспектов голландского рынка, который позволяет небанковским организациям массово кредитовать, является сеть ипотечных брокеров. Онно Карссен, независимый брокер из Амстердама, подсчитал, что 10 лет назад 70% своего бизнеса он осуществлял через банки. Теперь, по его словам, половина его бизнеса работает благодаря небанкам.

Тонко Гаст, основатель голландского небанковского кредитора Dynamic Credit.

Тонко Гаст, основатель голландского небанковского кредитора Dynamic Credit.

В Нидерландах, как и в других странах, более долгосрочные кредиты представляют собой проблему для банков, зависящих от краткосрочного финансирования. Пенсионные фонды, наоборот, получают обязательства, работающие в течение десятилетий, которые соответствуют долгосрочным активам.

В результате, пенсионные фонды могут предложить конкурентоспособные цены. У Munt, ипотечной компании Ван Хессена, ставки по 30-летней ипотеке с фиксированной ставкой составляют 2,8%, по данным веб-сайта, сравнивающего ипотечные предложения. Для Rabobank, самая низкая ставка составляет 4%. В ABN Amro, это 4,1%.

"Это хорошо для потребителя, это очень умная конкуренция", - говорит Блок о кредитовании пенсионным фондом, - "Я хорошо помню, что когда начал в качестве министра жилищного строительства четыре года назад, только крупные банки предоставляли ипотечные кредиты".

Эти ставки являются низкими для потребителей. На для многих инвесторов в облигации они кажутся привлекательно высокими. "Если вы сравните эту доходность с доходностью голландских государственных ценных бумаг, это очень выгодно", - говорит Мейер из Aegon. Он добавляет, что в последнее время наблюдает большой приток средств в его ипотечный фонд из других европейских стран.

Небанковские кредиторы часто демонстрируют поразительно простое видение процесса кредитования. В прошлом году группа голландских компаний, в том числе Syntrus Achmea, запустила схему ипотечного кредитования в объёме € 3 млрд. для 2,5 млн. физических лиц, делающих взносы в пенсионный фонд здравоохранения и социального обеспечения страны.

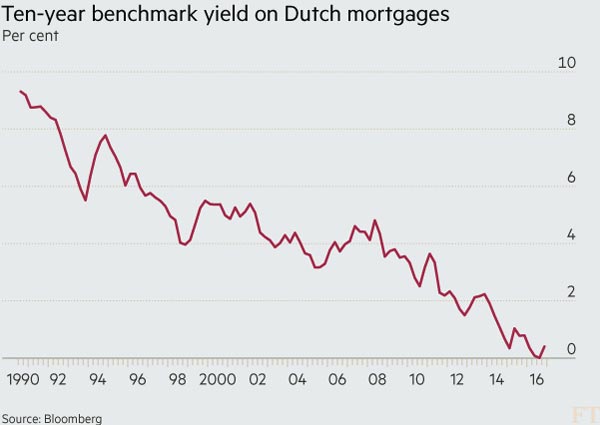

Десятилетняя доходность голландской ипотеки, 1990-2016

Десятилетняя доходность голландской ипотеки, 1990-2016

Фонд также будет вкладывать средства в кредиты. Это означает, что заёмщики будут эффективно инвестировать в свои собственные долги жилья.

Технология, которая обеспечивает новые платформы кредитования без дорогостоящей сети филиалов, является еще одним выгодным фактором. "Многие люди ещё не готовы попробовать рынок таких компаний, как Munt, потому что они боятся", - говорит Делахей, - "Но в Голландии, люди доверяют этим новым кредиторам всё больше и больше".

Риски небанковских кредиторов

Некоторые инвесторы относятся к небанковскому ипотечному кредитованию настороженно. Они указывают на опыт APG, крупнейшего пенсионного фонда страны, которая выпускала закладные под собственным лейблом в конце 1980-х и 1990-х годов.

"Наш опыт показывает, что если вы хотите продать целый кредит, вам не к кому обратиться за исключением оригинального эмитента", - говорит Эльсейкер. Он предполагает, что секьюритизация остаётся привлекательной для пенсионных фондов.

Многие инвесторы сравнивают торговлю целыми кредитами с секьюритизацией. На глобальном рынке нет планов краткосрочной торговли самими ипотечными кредитами. "Я не говорю, что это опасный продукт, но если ... одна сторона действительно хочет избавиться от кредита, то у неё здесь нет выхода", - говорит Рубен ван Лиувен, аналитик по секьюритизации в Rabobank.

Еще одной проблемой для инвесторов является репутационный риск. "Мы должны принять решение о кредитном риске заемщика, но мы не хотим в нём непосредственно участвовать наравне с потребителем," говорит Эльсейкер, - "Мы инвесторы на рынках капитала. Все сделки с потребителем - это не то, что вы можете легко принять".

Многие небанковские кредиторы говорят, что не обещают ликвидность. "Если вы в нас инвестируете, вы в принципе застряли на 30 лет", - говорит ван Хессен, - "Именно поэтому это идеальный актив для пенсионного фонда, и значительно менее идеальный для фондов с краткосрочным горизонтом или банков".

В ЕС, где ипотечный рынок стоит около € 7 трлн., политики стремятся уменьшить доминирование банковского сектора. В то же время, голландские тенденции имеют политический импульс: министр жилищного хозяйства недавно побывал в Лондоне и Азии, чтобы стимулировать инвестиции в ипотечные кредиты страны.

При росте процентных ставок, облигации могут выглядеть более привлекательными для пенсионных фондов, чем ипотечные кредиты. Но сторонники небанковского кредитования рассчитывают на долгосрочную игру. Новая голландская модель помогает расширить ряды среднего класса, который однажды хочет стать домовладельцем.

"Мы думаем, что эта модель может быть использована во многих странах", - говорит Гаст, чья компания открыла офис в Индонезии. "Здесь довольно большое количество людей пришло в средний класс", - добавляет он, - "В Азии мы видим очень хорошую модель. Она супер-масштабируемая".

30 декабря 2016

/