10 мая 2017

/

Поставщики пенсионного обеспечения находят для себя светлую сторону смерти

Плохая новость заключается в том, что люди живут не так долго, как прогнозировали эксперты. Хорошей новостью является то, что это благо для пенсионных схем и страховых компаний.

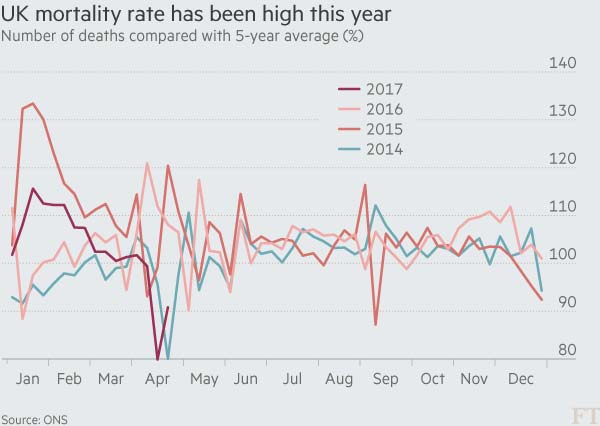

Когда в Великобритании в 2015 году умерло больше людей, чем ожидалось, это было воспринято как одноразовое явление - небольшое прерывание долгосрочного процесса все увеличивающейся продолжительности жизни, потенциально связанное с проблемами с вакциной против гриппа.

Спустя два года этот всплеск стал тенденцией. Значительные улучшения в ожидаемой продолжительности жизни, наблюдаемые в первом десятилетии этого столетия, застопорились.

Это изменение имеет значительные последствия для компаний, которые должны предсказывать, как долго могут жить люди. Это также имеет значение не только для страховых компаний, но и любого бизнеса, который сделал пенсионные обещания своим сотрудникам.

«Они не знали, был ли 2015 год только всплеском, но смертность в 2016 году была довольно высокой, а 2017 год также стал высоким», - говорит Gordon Aitken, страховой аналитик RBC Capital Markets, - «Это материально».

Тенденции последних пяти лет, по его словам, «удивили всех».

Страховые компании и пенсионные фонды в Великобритании рассматривают данные, полученные организацией под названием Continuous Mortality Investigation («Исследование непрерывной смертности»). Каждый год в новом наборе таблиц CMI отображаются последние прогнозы продолжительности жизни. Это зависит от страховщиков и пенсионных схем, которые они используют в своих предположениях.

Последние данные, опубликованные в марте, показывают, что ожидаемая продолжительность жизни для мужчин в возрасте 65 лет сократилась на 6 месяцев с 22,8 года в 2014 году до 22,2 года в 2016 году. Для женщин это сокращение составляло 8 месяцев с 24,9 года до 24,1 года.

Данные из других частей Европы и США показывают похожие тенденции. Согласно данным Национального центра статистики здравоохранения (National Center for Health Statistics), средняя продолжительность жизни в США сократилась на 0,1 года до 78,8 в 2015 году.

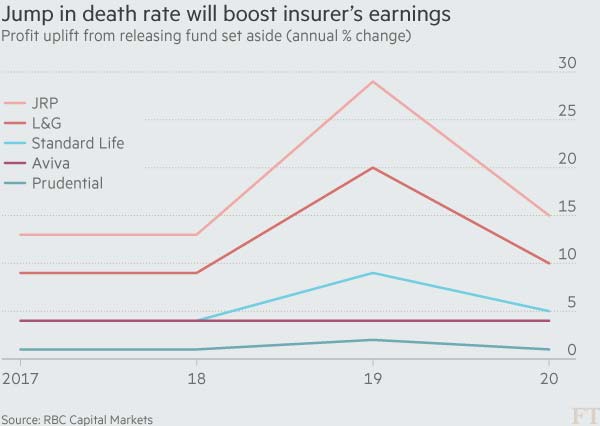

Для британских страховых компаний, таких как Aviva, Legal & General и Prudential, это падение сократит сумму, которую они должны будут заплатить клиентам, покупавшим аннуитеты в течение длительного времени. Сокращение суммы намного превышает любое возможное увеличение стоимости продуктов страхования жизни, которые выплачиваются, когда кто-то умирает.

«Это хорошо для наших акционеров, потому что мы на правильном пути», - говорит Kerrigan Procter, исполнительный директор пенсионного фонда Legal & General. «На нас больше влияет риск долголетия, чем риск смерти».

Финансовые последствия для страховщиков уже проявляются

Aviva недавно перешла от таблиц CMI 2013 к таблицам 2015 года, обеспечив прибыль в 153 миллиона фунтов. В ближайшие годы Aitken ожидает аналогичные шаги в страховой отрасли от других компаний.

Замедление продолжительности жизни также имеет свои преимущества для работодателей, которые спонсируют программы пенсионного обеспечения с установленными выплатами, в результате чего дефицит средств в последние годы сократился до рекордного уровня.

Консультанты Punter Southall говорят, что если последние таблицы ожидаемой продолжительности жизни были приняты в 5800 частных пенсионных программах частного сектора Великобритании, то около 40 млрд. фунтов стерлингов могут быть изъяты из общей суммы пассивов, которые в настоящее время составляют около 2 млрд. фунтов.

«Мы считаем, что эти новые данные приведут к очень интересным дискуссиям между компаниями и доверенными лицами», - говорит Dan Auton, специалист по долголетию в компании Punter Southall. «Если я возглавляю компанию FTSE 100 с очень крупными пенсионными обязательствами, я могу понять, почему финансовый директор будет стремиться принять новые таблицы».

Stephen Caine, старший консультант консалтинговой фирмы Willis Towers Watson, говорит, что работодатели и опекуны, проводящие в этом году дискуссии о финансировании, могут увидеть снижение обязательств на 3-4%. Среди компаний, которые должны пройти этот процесс в этом году, - GlaxoSmithKline, BT, Lloyds Banking Group и BAE Systems.

«Один из наших клиентов, проводя оценку, применяет проекционную модель 2016 года и собирается сократить свои обязательства на 3-4%», - говорит Stephen Caine.

«Для этой схемы это означает около 8 миллионов фунтов от обязательств. Некоторые схемы, которые не слишком недофинансированы, могут закрыть свой дефицит. Почти наверняка работодатели захотят принять стандартные отраслевые таблицы».

Несмотря на то, что потенциальный дефицит бюджета может вызвать волнение среди финансовых директоров, эксперты говорят, что не может быть немедленного ознакомления со схемами окончательной заработной платы.

Это связано с тем, что недавние исследования также предполагают, что члены окончательной схемы оплаты труда изолированы от тенденций ожидаемой продолжительности жизни, охватывающих более широкие слои населения.

«Базовая картина для пенсионных схем более сложная», - говорит Тим Гордон, глава отдела долголетия в Aon Hewitt.

Недавнее улучшение смертности для участников пенсионной системы отличается от всего национального населения.

Удивительно, что менее обеспеченные пенсионеры с установленными выплатами, по-видимому, имели более высокий уровень повышения смертности в последнее время, чем пенсионеры с более высоким уровнем пенсионного обеспечения с установленными выплатами.

Однако консультанты ожидают, что замедление отразится на счетах компаний, где пенсионные обязательства не подлежат согласованию с попечителями.

Mercer's говорит, что после нескольких лет увеличения продолжительности жизни, застой в улучшении показателей смертности в последние годы побуждает работодателей пересмотреть свои оценки продолжительности жизни сотрудников, уменьшив на 2,5 млрд. фунтов стерлингов обязательства по пенсионным схемам FTSE 350.

«В своих отчетах на конец года в 2016 году работодатели обычно полагают, что 65-летняя женщина будет жить до 89,5 лет, а 65-летний мужчина до 87,5 лет», - говорит Мерсер.

«Эти цифры примерно на три недели короче, чем в 2015 году».

Но Mercer's предупреждает, что давление на пенсионные выплаты с установленными выплатами «вероятно продолжит расти», поскольку ожидаемая продолжительность жизни улучшается в более долгосрочной перспективе.

Из-за этих различий и неопределенности относительно того, как будущие тенденции в ожидаемой продолжительности жизни будут выглядеть, страховщики также проявляют осторожный подход в своих прогнозах. «Вы хотите ясности относительно того, откуда эта тенденция идет, прежде чем сделать большой сдвиг», - говорит Procter. «Но это вероятно нечто больше, чем просто неправильная вакцина от гриппа».

Новые теории оносительно текущего изменения продолжительности жизни

Данные ясны - ожидаемая продолжительность жизни уже не улучшается, как было раньше. Но причины этого изменения менее понятны, а ученые и аналитики предоставляют множество теорий.

Один аргумент заключается в том, что более ранние улучшения были вызваны тем, что люди прекратили курить. Чем меньше людей курят сейчас, тем меньше людей умирает.

Другое дело, что другие проблемы со здоровьем оказывают большее влияние. «То, что мы наблюдали в последние годы, - это увеличение ожирения и увеличение диабета типа 2, - говорит доктор Peter Goldblatt из University College London. «Если не удастся решить эти проблемы должным образом, это может привести к увеличению смертности».

Andy Hughes, страховой аналитик из Macquarie, утверждает, что виной могут быть проблемы в системе социального обеспечения в Великобритании: «Важнейшие проблемы в британском фонде социального обеспечения могут быть ключевым фактором высокой зимней смертности.

Если действительно существует «кризис социальной помощи», то мы должны ожидать более высоких показателей смертности населения, особенно в более старшем возрасте», - говорит он.

Деменция также может быть причиной. Gordon Aitken, аналитик RBC Capital Markets, отмечает, что смертность из-за слабоумия растет в течение ряда лет и увеличилась на 20% в 2015 году, хотя это было частично связано с изменениями в способах регистрации смертей.

10 мая 2017

/