Случайные величины, описывающие индивидуальные выплаты

Сначала напомним основные положения, касающиеся страхования жизни. При страховании на случай смерти на срок один год страховщик обязуется выплатить величину b, если страхователь умрет в течение года с момента заключения договора страхования, и не выплачивает ничего, если страхователь проживет этот год. Вероятность наступления страхового случая в течение указанного года обозначается через q. Случайная величина X, описывающая страховые выплаты, имеет распределение, которое может задаваться либо функцией вероятностей

где b — постоянная величина, выплачиваемая на случай смерти, а I — случайная величина, принимающая значение 1 при наступлении смерти и 0 в противном случае. Таким образом, Р(I = 0) = 1 - q и Р(I = 1) = q, и среднее значение и дисперсия с.в. I равны q и q(l — q) соответственно, а среднее значение и дисперсия с.в. X равны bq и b2q(l — q), что совпадает с выписанными выше формулами.

Случайная величина 7 с областью значений {0,1} широко применяется в актуарных моделях. В учебниках по теории вероятностей она называется индикатором, бернуллиевской случайной величиной или биномиальной случайной величиной в схеме единственного испытания. Мы будем называть ее индикатором из соображений краткости, а также потому, что она указывает наступление, I = 1, или ненаступление, I = 0, рассматриваемого события.

Перейдем к поиску более общих моделей, в которых величина страховой выплаты также является случайной величиной и в рассматриваемом интервале времени может произойти несколько страховых случаев. Страхование на случай болезни, страхование автомобилей и прочих видов собственности, а также страхование гражданской ответственности сразу же предоставляют множество примеров. Обобщая формулу (2.2.5), положим

X = IB, (2.2.6)

где X — случайная величина, описывающая страховые выплаты в рассматриваемом интервале времени, с.в. В обозначает общую величину выплат в этом интервале и с.в. I является индикатором для события, состоящего в том, что произошел по меньшей мере один страховой случай. Являясь индикатором такого события, с.в. I фиксирует наличие (I = 1) или отсутствие (I = 0) страховых случаев в этом интервале времени, но не количество страховых случаев в нем. Вероятность Р(I = 1) по-прежнему будет обозначаться через q.

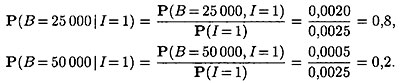

Обсудим несколько примеров и определим распределение случайных величин I и В в некоторой модели. Рассмотрим сначала страхование на случай смерти на срок один год с дополнительной выплатой, если смерть наступила в результате несчастного случая. Для определенности предположим, что если смерть произошла в результате несчастного случая, то величина выплаты составит 50000. При наступлении смерти по прочим причинам величина выплаты составит 25000. Предположим, что для лица данного возраста, состояния здоровья и профессии вероятность смерти в результате несчастного случая в течение года равна 0,0005, а вероятность смерти по прочим причинам равна 0,0020. В виде формулы это выглядит так:

Р(I=1, B = 50000) = 0,0005 и Р(I=1, В = 25000) = 0,0020.

Суммируя по всем возможным значениям В, получим

Р(I=1) = 0,0025,

так что

P(I = 0) = 1 - Р(I = 1) = 0,9975.

Условное распределение с.в. В при условии I = 1 имеет вид

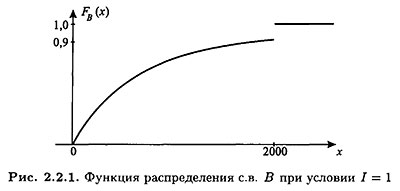

Рассмотрим теперь страхование автомобилей от столкновений (возмещение выплачивается собственнику автомобиля за ущерб, нанесенный его автомобилю) с величиной безусловной франшизы 250 и с максимальным размером выплаты 2000. Для наглядности предположим, что вероятность наступления одного страхового случая в рассматриваемый период времени для отдельного лица составляет 0,15, а вероятность наступления более чем одного столкновения равна нулю:

Р(I = 0) = 0,85, Р(I = 1) = 0,15.

Нереалистическое предположение о том, что в течение одного периода может произойти не более одного страхового случая, делается для того, чтобы упростить распределение с.в. В. Мы откажемся от этого предположения в следующем разделе после того, как рассмотрим распределение суммы нескольких страховых случаев. Поскольку В является величиной выплат страховщика, а не ущербом, нанесенным автомобилю, мы можем рассматривать две характеристики, I и В.

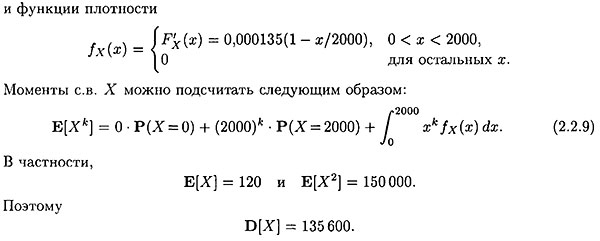

Во-первых, событие I = 0 включает в себя те столкновения, в которых ущерб меньше, чем безусловная франшиза, которая равна 250. Во-вторых, распределение с.в. В будет иметь «сгусток» вероятностной массы в точке максимального размера страховых выплат, который равен 2000. Предположим, что вероятностная масса, сосредоточенная в этой точке, равна 0,1. Далее, предположим, что величину страховых выплат в интервале от 0 до 2000 можно моделировать непрерывным распределением с функцией плотности, пропорциональной 1 — х/2000 для 0 < х < 2000. (На практике непрерывная кривая, которая выбирается для представления распределения страховых выплат, является результатом исследований размеров выплат в предыдущем периоде.).

Суммируя эти предположения об условном распределении с.в. В при условии I=1, мы приходим к распределению смешанного типа, имеющему положительную плотность в интервале от 0 до 2000 и некоторый «сгусток» вероятностной массы в точке 2000. Это иллюстрируется графиком на рис. 2.2.1 . Функция распределения этого условного распределения выглядит так:

Рис. 2.2.1. Функция распределения с.в. В при условии I=1

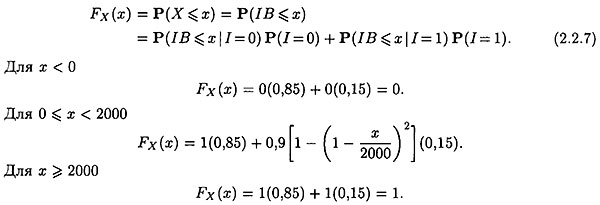

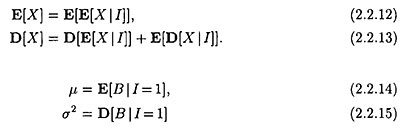

В разд. 2.4 мы увидим, что часто используются моменты случайной величины X, описывающей страховые выплаты, в частности, ее математическое ожидание и дисперсия. Вычислим математическое ожидание и дисперсию в рассматриваемом примере с автомобильным страхованием двумя способами. Во-первых, выпишем распределение с.в. X и воспользуемся им для расчета E[X] и D[X]. Обозначая через Fx(x) функцию распределения с.в. X, имеем:

Это распределение смешанного типа. Как показано на рис. 2.2.2 , оно имеет как дискретную («сгусток» вероятностной массы в точке 2000), так и непрерывную часть.

Такой функции распределения соответствует комбинация функции вероятностей

Р(Х = 0) = 0,85, Р(Х = 2000) = 0,015, (2.2.8)

Рис. 2.2.2. Функция распределения с.в. X = IB

Имеется ряд формул, связывающих моменты случайных величин с условными математическими ожиданиями. Для математического ожидания и для дисперсии эти формулы имеют вид:

Подразумевается, что выражения в левых частях этих равенств вычисляются непосредственно по распределению с.в. W. При вычислении выражений в правых частях, а именно E[W | V] и D[W | V], используется условное распределение с.в. W при фиксированном значении с.в. V. Эти выражения являются, таким образом, функциями с.в. V, и мы можем вычислить их моменты, используя распределение с.в. V.

Условные распределения используются во многих актуарных моделях, и это позволяет непосредственно применять выписанные выше формулы. В нашей модели X = IB. Рассматривая с.в. X в качестве W и с.в. I в качестве V, получаем

и рассмотрим условные математические ожидания

Формулы (2.2.16) и (2.2.17) определяют Е[Х | I] как функцию от с.в. что может быть записано в виде следующей формулы:

Применим полученные формулы для вычисления E[X] и D[X] в примере автомобильного страхования (рис. 2.2.2). Поскольку функция плотности с.в. В при условии I = 1 выражается формулой

Наконец, полагая q = 0,15, из формул (2.2.25) и (2.2.26) мы получим следующие равенства:

Е[X] = 800(0,15) = 120,

D[X] = (800)2(0,15) (0,85) + (360 000) (0,15) = 135 600.

Для описания другой страховой ситуации можно предложить другие модели для с.в. В. В качестве примера рассмотрим модель для числа смертей, произошедших в результате авиационных катастроф за годичный период деятельности авиакомпании. Мы можем начать со случайной величины X, описывающей число смертей для одного рейса, а потом просуммировать такие случайные величины по всем рейсам за год. Для одного рейса событие I = 1 будет обозначать наступление авиакатастрофы.

Число В смертей, которое повлекла за собой эта катастрофа, будет представляться произведением двух случайных величин L и Q, где L — коэффициент загруженности самолета, т. е. число лиц, находившихся на борту в момент авиакатастрофы, и Q – доля смертельных исходов среди лиц, находившихся на борту. Число смертей В представляется именно таким образом, поскольку раздельная статистика для величин L и Q бывает более доступной, чем статистика для с.в. В. Итак, X — ILQ. Хотя доля смертельных исходов среди лиц, находившихся на борту, и число лиц, находившихся на борту, вероятно, связаны между собой, в качестве первого приближения можно предположить, что с.в. L и Q независимы.