Оценка финансовой устойчивости страховщиков

Оценка финансовой устойчивости страховщиков позволяет выявить важные количественные параметры деятельности, их сильные и слабые стороны, наметить пути решения возникающих проблем. При использовании методики оценки финансовой устойчивости страховщика необходимо выработать состав показателей. Чем шире набор показателей, тем надежнее и обоснованнее вывод о финансовом положении страховой компании. Однако множественность неравнозначных показателей затрудняет практическое использование методики.

В экономической литературе и на практике описано множество методик анализа финансовой устойчивости экономических субъектов в области страхования. В силу доступности информации на основе баланса и отчета о прибылях и убытках можно вычислить различные финансовые коэффициенты и затем сопоставить их со среднестатистическими либо с показателями конкурентов.

Приведем методику анализа финансовой устойчивости с использованием таких показателей, как коэффициент ликвидности, коэффициент платежеспособности и коэффициент рентабельности, обобщающей характеристикой которых является коэффициент надежности страховщика.

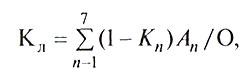

Коэффициент ликвидности (Кл) характеризует возможность быстрого превращения активов страховых организаций в денежную форму, а значит, скорость возможного выполнения своих обязательств:

где An - суммарные показатели ряда статей актива баланса (табл. 3.7 );

Kn - коэффициенты риска отдельных видов активов (см. табл. 3.7 );

n - номера статей актива баланса из таблицы (см. табл. 3.1 , 3.2 , 3.3 , 3.4 , 3.5 , 3.6 , 3.7 );

O - страховые обязательства страховой компании.

Заметим, что для каждой конкретной страховой организации коэффициенты риска могут отличаться от принятых, однако статистический подход существенным образом сглаживает эти отличия.

Коэффициенты риска активов страховой компании

|

Обозначение статей |

Наименование статей актива |

Коэффициенты |

|

A1 |

Денежные средства |

K1 = 0,00 |

|

A2

|

Ценные бумаги |

K2 = 0,10 |

|

A3 |

Ссуды по страхованию жизни |

K3 = 0,15 |

|

A4 |

Расчеты с дебиторами |

K4 = 0,20 |

|

A5 |

Краткосрочные финансовые вложения |

K5 = 0,40 |

|

A6 |

Основные средства |

K6 = 0,70 |

|

A7 |

Прочие активы |

K7 = 1,00 |

Коэффициент платежеспособности (Kn) характеризует достаточность собственных средств страховой компании для выполнения своих обязательств:

Kn = K / O,

где K – капитал страховой компании;

O – обязательства.

Департамент страхового надзора Минфина России установил и отслеживает величину чистых активов страховщика. Чистые активы, по существу, являются собственным капиталом организации, поэтому коэффициент платежеспособности эквивалентен отношению чистых активов к обязательствам страховой компании.

Коэффициент рентабельности (Кр) характеризует прибыльность работы страховой организации:

Кр = Пр / Д,

где Пр – прибыль страховой организации;

Д – сумма доходов страховой организации.

Коэффициент устойчивости (надежности) страховщика (Кн) характеризует совокупный уровень ликвидности, платежеспособности и рентабельности компании:

страховщика")

Чем выше значение коэффициента надежности, тем более устойчива страховая компания.

Обобщая основные показатели, характеризующие их влияние на финансовую устойчивость страховщика, можно выделить четыре стадии финансовой устойчивости страховщика: абсолютную финансовую устойчивость, нормальную финансовую устойчивость, неустойчивое финансовое состояние, критическое финансовое состояние.

Приведем пример расчета коэффициента финансовой устойчивости (надежности) страховой компании в 2005 - 2006 гг. (табл. 3.8).

Результаты расчета устойчивости (надежности) страховой компании за 2005 - 2006 гг.

|

Показатели |

2005 г. |

2006 г. |

Темп прироста, % |

|

1. Коэффициент ликвидности |

7,300 |

8,100 |

+ 10,96 |

|

2. Коэффициент платежеспособности |

5,000 |

5,100 |

+2,00 |

|

3. Коэффициент рентабельности |

0,150 |

0,156 |

+4,00 |

|

4. Коэффициент финансовой устойчивости (надежности) |

1,759 |

1,860 |

+5,74 |

Результаты расчета надежности страховой компании за 2005 - 2006 гг. показывают, что в целом она обладает большой надежностью, так как наблюдается прирост коэффициента надежности на 5,74%. Увеличение надежности страховой компании произошло за счет прироста ликвидности активов, платежеспособности и рентабельности страховых операций (10,96, 2 и 4% соответственно).

В заключение отметим, что для более обоснованной оценки финансовой устойчивости страховщиков кроме всех рассмотренных выше факторов платежеспособности, ликвидности и рентабельности целесообразно использовать показатели, характеризующие устойчивость страховых операций и оптимальность страхового портфеля.

Существенным моментом финансовой устойчивости компании является ее адекватное реагирование на внешние и внутренние дестабилизирующие факторы. Финансовая устойчивость представляет, по существу, способность компании обеспечивать свои обязательства, адаптироваться к подвижной рисковой рыночной среде.

Все перечисленные и другие факторы оказывают как позитивное, так и негативное влияние на финансовую устойчивость и надежность страховой компании. Расчет величины их абсолютных значений - весьма сложный и относительно точный процесс.