15 января 2025

/

Выплаты по страхованию недвижимости в Великобритании достигли наивысшего уровня с 2007 года

Выплаты по страхованию недвижимости в Великобритании достигли самого высокого уровня за последние 20 лет, что обусловлено высокими затратами на строительство и последствиями изменения климата.

Страховые требования, выплаченные страховщиками в 2024 году, составляют £5.5 млрд., согласно новому анализу фирмы Deloitte. Это самый высокий уровень с 2007 года, когда летние наводнения побили рекорды и были классифицированы как стихийное бедствие.

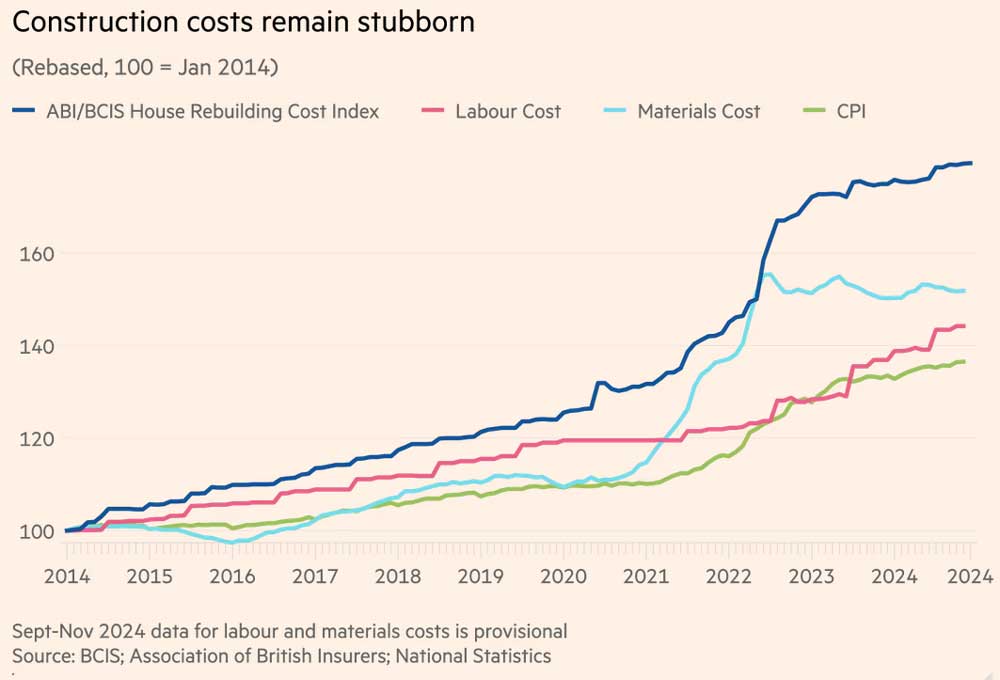

По словам Джеймса Ракова, страхового партнера в Deloitte, затраты на восстановление недвижимости начали расти в 2020 году, что было вызвано пандемией, Брекситом и другими проблемами с каналами поставок. По его словам, инфляция начала смягчаться в 2024 году, но затраты все равно «оставались на высоком уровне».

Суммы выплат страховщиков в 2024 году включают страховые требования, возникшие с конца 2023 года, в том числе из-за шторма Бабет, который разразился в октябре 2023 года и вызвал сильное наводнение по всей Великобритании.

По словам Deloitte, выплаты, связанные с погодой, включая наводнения, штормы и заморозки, достигнут £1.2 млрд.

Отраслевые эксперты прогнозируют, что страховщики будут еще больше повышать премии, после того как столкнутся с многолетними убытками андеррайтинга.

Средняя цена годового полиса страхования жилья, покрывающего здания и их содержимое, составила £407 в третьем квартале прошлого года, что на 16% выше, чем за тот же период предыдущего года, и достигла номинального максимума за 2017 год.

Однако при этом страховые требования выросли на 72% по сравнению с 2017 годом.

Затраты на строительство в Великобритании остаются высокими (базовый период - январь 2014 г.).

Строительство нового жилья является еще одной движущей силой более высоких страховых выплат.

«Отсутствие доступного жилья в Великобритании и скорость, с которой его строят, является важной и широко обсуждаемой проблемой, но оборотная сторона этого заключается в том, что каждый новый дом несет в себе некоторый уровень риска наводнения. И в некоторых случаях земля с высоким риском используется для строительства, чтобы удовлетворить спрос», - объясняет Оливер Винг, главный специалист по рискам наводнения в Fathom.

Лето 2007 года стало самым влажным в Великобритании, с внезапными наводнениями, что привело к выплате £3 млрд.

Это событие вызвало обеспокоенность в отрасли из-за рисков, связанных с изменением климата, особенно рисков наводнений в дорогих районах Лондона, таких как офисные комплексы Канарского причала.

Короткие, интенсивные осадки стали более частыми, поскольку британский климат стал более теплым, по словам Винга, что часто «перегружает канализационные системы викторианской эпохи», что приводит к наводнениям.

В отчете Fathom показано, рост глобального потепления в период с 1990 по 2020 год повысил силу интенсивных наводнений (которые обычно происходят только один раз каждые 100 лет) примерно на 6%.

Но одно только изменение климата не может объяснить всплеск страховых требований в конкретном году, добавляет Вин.

«Я считаю, что лучше думать об этом как о «броске игральных костей - ухудшении долгосрочных условий, которые вызывают суровые погодные явления, в то время как убытки в любом конкретном году гораздо больше обусловлены чистой случайностью благодаря хаотической природе атмосферы».

15 января 2025

/