16 декабря 2016

/

/Melissa Davey

Проблемы медицинского страхования в Австралии

Лаура Рольфе всегда оформляла частную медицинскую страховку, потому что так делала её мать, которая считала, что это необходимо. Страховой агент убедил её 29-летнего мужа, Джейсона, что ему тоже нужна страховка, чтобы не оказаться в трудном финансовом положении, из-за болезни или травмы от удара.

"У него её не было, когда мы встретились", - говорит Рольфе.

Они вдвоём платят 100 $ страховых взносов каждый месяц. Рольфе считала, что эти инвестиции могли бы оказаться полезным, когда узнала, что у Джейсона, учителя музыки, искривление носовой перегородки, что влияет на его способность обучать и играть трубе, своём основном инструменте.

"Один из его ноздрей была почти полностью закрыта, и он получал только 10% потока воздуха через неё", - говорит Рольфе.

"Но когда мы пошли на прём к отоларингологу, он сказал нам, что это не покрывается нашей страховкой. В неё не включены анестезиолог и хирург. И это будет стоить нам около $ 9000".

Семейная пара не могла себе это позволить. Но государственная система медицинского страхования, как узнала Рольфе, прокрывает всю операцию, хотя недостатком является то, что они не будут иметь никакого контроля над тем, когда будет назначена операция или как долго они будут находиться в списке ожидания.

"Я чувствую, что мы платили за частное медицинское страхование достаточно долго, чтобы получить хоть какое-то возмещение. Этот процесс заставил меня понять, насколько неосведомлённой я была о том, что покрывает страховка и что нет, и как трудно решить, какой вид страхования тебе нужен".

Простого выбора медицинской страховки нет

Рольфе далеко не одинока. Омбудсмен по частному медицинскому страхованию сообщает, что получил 4.265 жалоб от страхователей в 2014-15 финансовом году, что на 24% больше по сравнению с предыдущим годом.

"У нас нет простых ответов на то, как справляться с ростом жалоб на медицинское страхование, так как многие из них связаны с решениями, принятыми медицинскими страховыми компаниями в попытке сократить размер страховых взносов, путем внесения ограничений в полисы медицинского страхования. Потребители, выбирают полис медицинского страхования с ограничениями и исключениями, в обмен на более низкую страховую премию", - говорится в ежегодном докладе Уполномоченного по правам человека.

Медицинское страхование: количество жалоб в отрасли, 1999-2015

Медицинское страхование: количество жалоб в отрасли, 1999-2015

Профессор Грем Самюэль, бывший глава Австралийский комиссии по конкуренции потребителям (Australian Competition and Consumer Commission) и бывший советник по надзору федерального правительства за частным медицинским страхованием, говорит, что сейчас насчитывается около 40 тысяч вариантов полисов частного медицинского страхования.

"Можете ли вы себе представить, насколько сложно для людей сравнить медицинские полисы, или понять, какое покрытие они по ним получат?", - спрашивает Самюэль.

Существует серьёзный недостаток рынка. То есть, хотя мы имеем 34 страховщика на рынке, из-за сложностей страховых полисов, их запутанных условий о лишении страхового возмещения, разрывах покрытия, исключениях и включениях, практически невозможно для среднего человека, сделать сравнение или действительно понять, что представляет собой их покрытие.

Страховщики говорят: "Конечно, есть конкуренция. У нас 34 страховщика. Но это не так. Есть провал рынка, когда существует такой разрыв в информации о том, что потребитель не может легко определить, что он получает и сравнить стоимость страховки со степенью страхового покрытия.

Сэмюэль говорит, что даже он обнаружил, что в частных медицинских полисах трудно ориентироваться. Недавно он изучил «золотой» полис частного медицинского страховщика, который предлагает страховое покрытие для катаракты, замене коленного и тазобедренного сустава и "других общих процедур".

Что означают "другие общие процедуры"?

Я просмотрел весь их сайт и не смог найти ответ. Я позвонил им и спросил, покроет ли моя страховка непроходимость кишечника?

Они сказали: "Мы не знаем" .

Я спросил, а что насчёт грыжи?

Они сказали: "Мы почти уверены, что будут покрыты".

Почти уверены? Так как же я узнаю?

Для людей, которые здоровы и не стары, стимулы для получения частного медицинского страхования скорее финансовые, а не связанные со здоровьем, добавляет он. Дополнительный сбор Medicare означает, что люди без частного медицинского страхования, которые зарабатывают более $ 90000, облагаются налогом более чем $ 1 на каждые $ 100, которые они зарабатывают.

И надбавка к страховому покрытию увеличивается на 2% каждый год, когда человек откладывает частное медицинское страхование в возрасте после 31 и до достижения 65 лет. Многие люди просто берут один из дешевых полисов частного медицинского страхования, поскольку он дешевле, чем эти надбавки. Есть также проверенные государственные льготы для оформления частного страхования здоровья.

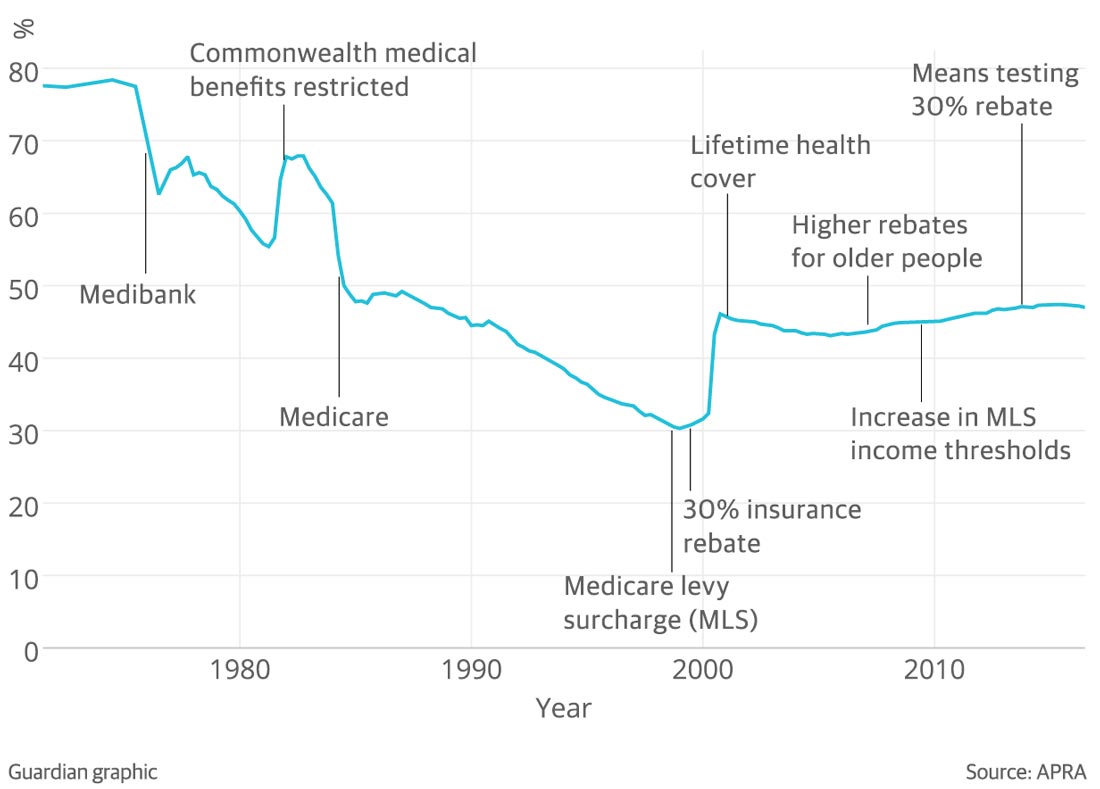

Страховое покрытие больничного лечения, процент населения

Страховое покрытие больничного лечения, процент населения

"Государственные органы власти предпочли бы, если бы вы обслуживались в частной системе медицинского страхования, поскольку это освобождает их бюджет на здравоохранение", - говорит Сэмюэль.

"Проблема заключается в том, ваш выбор зависит от вашей налоговой позиции и личных обстоятельств, а также от анализа пожизненного покрытия, дополнительной платы Medicare и тому подобного. Так что выбор становится довольно сложным, и это очень-очень трудно решить."

Частное медицинское страхование - это не рациональный выбор

Ян Маколи, научный сотрудник Центра развития медицинского страхования, который проводит широкие исследования в области частного страхования, называет себя большим критиком частного медицинского страхования.

"У меня есть дежурный ответ на вопрос: стоит ли?", - говорит он.

Если вы старше 75 лет, или если вы пьяница и курильщик и имеете большой избыточный вес, или если занимаетесь случайным незащищенным сексом и дельтапланеризмом, то частное медицинское страхование является для вас отличным продуктом. Если вы планируете забеременеть, то оформляйте страховку, но как только у вас появится ребенок, прекращайте страховку.

Основными потребителями частного медицинского страхования являются те, кто возрасте от 60 до 79 лет, кому, скорее всего, потребуется замена коленных и тазобедренных суставов, операция на сердце и кто страдает от хронических заболеваний.

По этой причине, Маколи описывает частное медицинское страхование, как "инструмент перемещения денежных средств от молодых к старым".

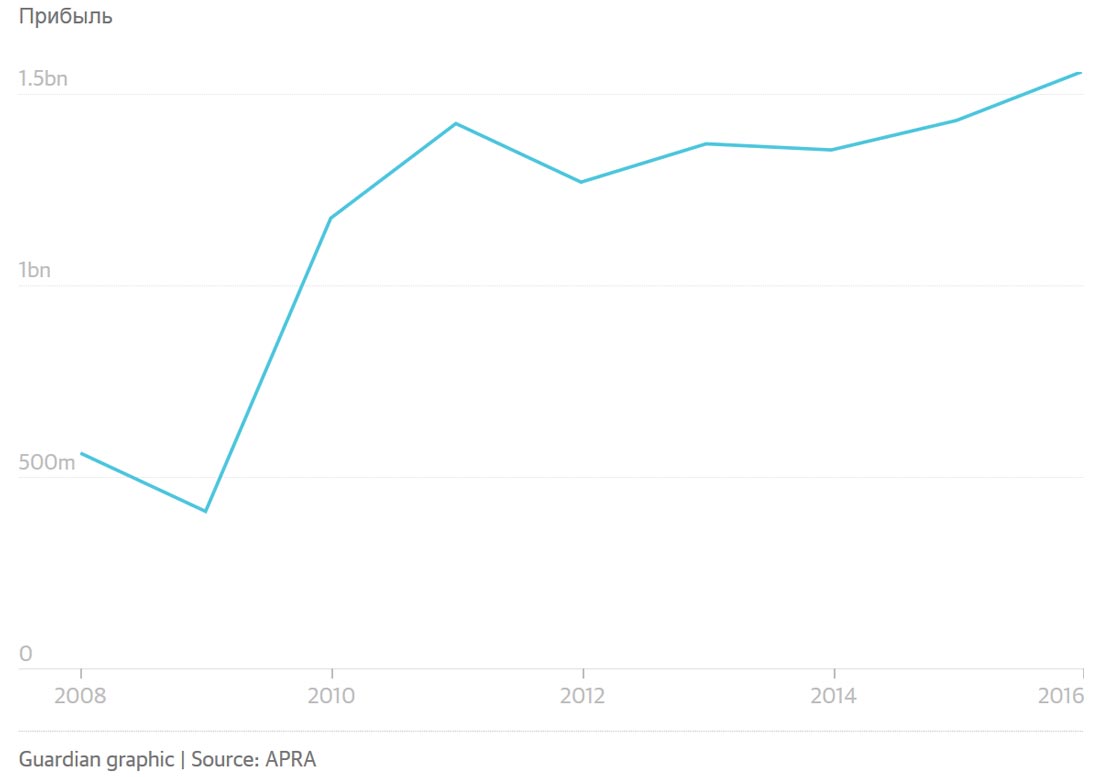

Прибыль до налогообложения в отрасли частного медицинского страхования, 2008-2016 г.

Прибыль до налогообложения в отрасли частного медицинского страхования, 2008-2016 г.

Существует также хорошее доказательство того, что люди всё чаще снижают страховое покрытие до самого необходимого в условиях роста страховых взносов, которые увеличились с 2002 года почти в два раза, говорит он.

"В течение последних трех лет или около того, средний уровень доходов в реальном выражении менялся с большим трудом", - говорит Маколи.

На самом деле он снизился по некоторым меркам. Когда доходы падают, люди реагируют тем, что пересматривают свои регулярные расходы и задумываются: "Где мы можем сэкономить доллар?"

Они либо полностью отказываются от частного медицинского страхования, либо, что более вероятно, снижают уровень его покрытия.

Он говорит, что еще один вопрос, касающийся частного медицинского страхования, заключается в том, что средний потребитель не понимает, что выгоду от него он может получить только через несколько лет после того, как начинёт платить страховые взносы. Большинству страхователей трудно предсказать, какие проблемы со здоровьем у них могут возникнуть и оформить страховку соответственно.

"Рынки работают хорошо, когда вы получаете быструю обратную связь, но то, что происходит здесь, это рынок с адским отставанием", - говорит Маколи.

Если вы пошли и купили бутылку пива, и пиво оказалось плохим, вы не купите его снова. Проблема страхования в том, что вам, скорее всего, вряд ли придётся им воспользоваться до 31 года и если повезёт, вам оно, вероятно, не понадобится долгое время.

Если вы проживаете 20 лет без серьезных медицинских проблем, то тогда сталкиваетесь с серьезным недугом, вы вдруг получаете серьёзный удар по финансам со всеми этими доплатами, о которых раньше не знали.

По состоянию на 30 июня 2015 года, 11,3 миллиона австралийцев воспользовались страховым покрытием для стационарного лечения (47% населения) и 13.3 миллиона получили частичное покрытие лечения (55,8% населения).

Маколи говорит, что опросы показывают, что основные причины, по которым люди оформляют страховку, - это безопасность и спокойствие, которые замещают даже финансовые стимулы.

"Это не рациональный выбор" - говорит он.

"Люди пытаются избавиться от риска в некоторых сферах их жизни. Мы не можем избавиться от риска полностью, но мы стараемся. Это означает, что люди могут платить в течение длительного времени без вопросов. Люди, как правило, склонны к перестраховке, особенно для малых рисков, и именно поэтому вспомогательное покрытие (также известное как экстра-покрытие) настолько популярно. Это паршивый продукт, даже с учётом всех налоговых льгот. Но много людей стремится получить его".

Миф о государственных больницах

Маколи говорит, что некоторые удивляются, когда узнают, что система государственных клиник часто предоставляет уровень услуг равный частной системе, и что многие хирурги, работающие в частной системе, также работают и в государственной.

Для сердечных приступов, рака, серьезных и чрезвычайных ситуаций, людям следовало бы спокойно обращаться в государственные больницы немедленно, говорит он. Многие акушеры также работают как в государственном, так и в частном секторах.

Нуждающиеся в замене тазобедренного и коленного сустава и другой хирургии, вероятно, могут подождать немного дольше и не обращаться к частному медицинскому страхованию, признаётся он. Но он говорит, что это свидетельствует скорее о несправедливости системы здравоохранения, чем об эффективности частного медицинского страхования.

"Всё, что происходит, это перестановка очереди", - говорит он, - "Существует только определенное число хирургов и операционных залов в Австралии, так что если вы получаете предпочтение из-за частной медицинской страховки, кто-то другой перемещается в очереди ниже вас."

"Медицинское обслуживание должно быть на основе потребностей. Мы могли бы принять, что если вы зажиточны, то делаете более высокую доплату. Но я не считаю, так же как и общество, что мы должны принять то, что деньги обеспечивают приоритетный режим".

Отсутствие прозрачности

Дженнифер Доджетт, аналитик политики в области здравоохранения, который работал в качестве политического советника в Отделе федерального здравоохранения, говорит, что хирурги часто имеют влияние на то, как быстро оперируют пациентов государственных больниц. Частная медицинская страховка не всегда является преимуществом.

"Больницы решают, должны ли люди получить лечение в государственной или частной системе, и это процесс, который является очень непрозрачным", - говорит Доджетт.

Часто врачи имеют большое влияние. Часто один и тот же врач работает и в государственных и частных клиниках, и теперь, когда частные больницы расположены по соседству с государственными, часто можно пройти из одной в другую пешком.

Они не должны делать это, но если они знают, что у вас частное медицинское страхование, они [врачи] могут предложить вам только частные больничные палаты или в качестве альтернативы обрисовать картину ожидания в списках пациентов по государственной страховке.

"Есть много разумных решений врачей о том, когда и где они лечат пациентов. Люди могут быть удивлены тем, что наша система здравоохранения предлагает условия и уход мирового класса, того же уровня, что вы можете получить в частном порядке".

Она добавляет, что достоверные данные о результатах работы хирургов и послеоперационных последствиях не являются общедоступными. Так что это неверно, что потребители могут принимать обоснованные решения о том, каких хирургов они предпочитают.

Экономист по здравоохранению Грэттенского Института (Grattan Institute), Стивен Дакетт, говорит: "Если вы поговорите со страховым агентом из частной системы, у вас сложится мнение, что на систему государственных клиник нельзя полагаться".

"Я не считаю, что это правда."

Он добавляет, что существует мало стимулов для здоровых людей с низким уровнем дохода, чтобы брать частные полисы медицинского страхования.

"Моей дочери исполнилось 21 в этом году, и мы получили письма от моих страховщиков, сообщающие что она более не застрахована", - сказал Дакетт.

"Она спросила: должна ли я оформить медицинскую страховку, папа?"

Я сказал - нет. Между 21 и 30 тебе не о чем беспокоиться".

"Мусорные" медицинские полисы. Как выбрать правильный полис?

Пресс-секретарь группы по защите прав потребителей Choice, Никола Брин, говорит, что есть некоторые ключевые вопросы, которые люди должны учитывать при определении того, нужно ли им частное медицинское страхование. Для больничной страховки, люди должны обдумать, почему они хотят её, говорит она.

"Продиктован ли этот выбор в первую очередь налоговыми причинами или спокойствием?", - спрашивает она.

Вы планируете семью, обеспокоены психическим здоровьем или конкретным вопросом, который может означать длительное ожидание в государственной больнице? Тогда ваш выбор - топовый страховой полис, с избыточным покрытием, поскольку он обеспечивает полное частное больничное страхование, а избыток покрытия означает страховые взносы с большой скидкой.

Попробуйте рассматривать дополнительное покрытие в качестве инструмента составления личного бюджета, а не страхования. Это того стоит, если вы с большой уверенностью рассчитываете получить покрытие на большую сумму, чем потратите в итоге на страховую премию. Если же нет, то откажитесь от такой страховки.

Есть несколько типов полисов, которые Никола Брин описывает как "мусорные" и советует потребителям избегать их вообще. Они включают в себя полисы государственных больниц, которые позволяют лечение только в государственной больнице. Это означает, что пациент не сможет обойти лист ожидания государственной больницы, а это одна из основных причин, почему люди оформляют частную страховку.

Также к "мусорным полисам" относятся частные полисы, которые охватывают только небольшое количество процедур, такие как несчастные случаи, удаление зубов мудрости и аппендицита, коленных исследований и реконструкций, но исключающие всё остальное. К ним же относятся медицинские полисы, которые покрывают только скорую медицинскую и амбулаторную помощь, а прочие службы и болезни из страховки исключены.

Он определил следующие полисы в категорию "мусор": AHM White Starter, AHM White Lite and AHM White Lite Saver, Australian Unity Basic Hospital, Defence Health Essentials Hospital, HBF Super Saver Hospital Cover and HBF Super Saver Hospital With Gap Saver, HIF Gold Vital, Medibank Hospital Essentials, NIB Basic Hospital, Qantas Basic Hospital, HCF Accident Hospital Only Cover и Medibank Accident Cover.

"Не ждите, что у вас будет возможность претендовать на оплату всего лечения, когда в полисе есть упоминание о дополнительных услугах" говорит Брин.

"В среднем, только около 50% от суммы лечения возвращается, больший процент означает более высокие страховые взносы. Кроме того, убедитесь, проверили, какую максимальную сумму вам компенсируют, чтобы претендовать на конкретные услуги. Например, лечение в $ 1000 на стоматологию вам не компенсируют, если вы можете претендовать только на $ 40 за консультацию.

"Для больничной страховки, обратите внимание на исключения и ограничения. Ограничение означает, что полис будет покрывать ваши расходы только в качестве частного пациента в государственной больнице, а это значит, он всё равно вы попадёте в государственный больничный лист ожидания".

Шаги в направлении реформы системы медицинского страхования

В конце прошлого года министр здравоохранения Сьюзан Лей, признала, что частная система медицинского страхования нуждается в реформировании и приступила к широким консультациям с потребителями и другими заинтересованными группами. Более 40000 человек также приняли участие на онлайн-опросе.

Представитель Лей сообщил, что в Австралии было получено почти 200 письменных заявлений от заинтересованных групп в ходе этого процесса, и что Лей в настоящее время рассматривает резюме этих докладов.

Консультации затрагивают общие темы вокруг проблем людей:

- плохое соотношение цены и качества;

- то, что потребителям приходится оплачивать лечение из своего кармана;

- отсутствие прозрачности;

- отсутствие устойчивости;

- и комплексное регулирование.

Доклад повторяет выводы опроса ReachTel 1144 жителей Австралии, который был проведён по заказу Ассоциации медицинских технологий Австралии (Medical Technology Association of Australia). В соответствии с этими выводами 78% респондентов либо согласны с утверждением "частные медицинские страховые компании ставят прибыль выше пациентов".

Опрос показал, что 69,2% уменьшили или отказались от своего полиса в течение последних 12 месяцев, из них 75,4% тех, кто в возрасте 18-34 лет.

В рамках бюджета 2016-17, правительство объявило о своем намерении создать частный консультативный комитет по здравоохранению на уровне министров, чтобы оказывать техническую и экспертную поддержку по проектированию и реализации реформ частного медицинского страхования. Доктор Джеффри Хармер, который в 2008 году занимался вопросами пенсий инвалидности, было объявлен в качестве председателя этого комитета в прошлом месяце.

"Если Лей сможет решить проблемы в этой области здравоохранения, большое количество австралийцев будут по-настоящему благодарны ей", - говорит Сэмюэль.

16 декабря 2016

/Melissa Davey