Оптимальное страхование (1.5)

Соображения, описанные в разд. 1.2 , 1.3 и 1.4 , были использованы в качестве основы для построения тщательно продуманной теории, которая призвана помочь лицам, принимающим решения в страховой сфере, действовать в соответствии с их предпочтениями. В этом разделе мы представим один из основных результатов этой теории и еще раз остановимся на описанных выше соображениях.

Лицо, принимающее решения, располагает капиталом величины w, и ему в следующем временном интервале грозят потери. Потери представляются случайной величиной X. Принимающий решения может купить страховой договор, согласно которому ему будет выплачена сумма I(х) при потерях х. Для того, чтобы у него не было побудительной причины стремиться к потерям, предположим, что все допустимые страховые договоры таковы, что 0 ≤ I(х) ≤ х.

Мы делаем упрощающее предположение, что все допустимые договоры, для которых Е[I(Х)] = β, могут быть приобретены за одну и ту же сумму Р.

Лицо, принимающее решения, определило функцию полезности u(w), которая согласована с его предпочтениями для распределений исходов. Мы предположим, что принимающий решения не склонен к риску, u’’(u) < 0. Далее, мы предположим, что он уже определил сумму, обозначим ее через Р, которую он согласен заплатить за страхование. Вопрос состоит в следующем: какой из договоров страхования, принадлежащих классу допустимых договоров с ожидаемыми страховыми выплатами β и премией Р следует приобрести, чтобы максимизировать ожидаемую полезность для лица, принимающего решения?

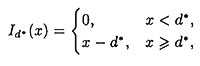

Один из подклассов класса допустимых страховых договоров определяется следующим образом:

Этот класс договоров характеризуется тем, что страховые выплаты не производятся, пока потери не превосходят безусловную франшизу d. По условиям договора для потерь, превышающих безусловную франшизу, выплачивается разница между потерями и безусловной франшизой. Такой тип страхования иногда называется страхованием эксцедента убытка, или эксцедента убыточности, в зависимости от приложений.

В обсуждавшейся в этом разделе задаче ожидаемые страховые выплаты обозначались через β. В формулах (1.5.2) ниже символ f(x) обозначает функцию плотности, a F(x) — функцию распределения, соответствующие случайным потерям X:

или

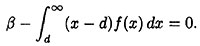

Формула (1.5.2В) получена из (1.5.2А) интегрированием по частям. Когда величина β задана, формулы (1.5.2) дают явные уравнения для соответствующей безусловной франшизы, обозначаемой через d*.

Основной результат настоящего раздела можно сформулировать в виде теоремы:

Теорема 1.5.1. Если лицо, принимающее решения,

- имеет капитал w,

- не склонно к риску, другими словами, его функция полезности u(w) такова, что u''(w) < 0,

- подвергается риску случайных потерь X,

- согласно выплатить сумму Р за страховое покрытие,

и если страховой рынок предоставляет все допустимые договоры страхования стоимости Р и вида I(х), 0 ≤ I(х) ≤ х, где Е[I(Х)] = β, то ожидаемая полезность для лица, принимающего решения, максимизируется приобретением договора страхования

где d* является решением уравнения

Теорема 1.5.1 является важным результатом и иллюстрирует многие идеи, развитые в этом разделе. Однако полезно рассмотреть ряд ограничений ее применимости.

Во-первых, отношение премий к ожидаемым страховым выплатам одно и то же для всех имеющихся договоров. На самом деле распределения случайных величин I(х) могут быть весьма различными, и рисковая надбавка, включающаяся в премию, обычно зависит от характеристик распределения I(х).

Во-вторых, в теореме 1.5.1 предполагается, что премия Р зафиксирована бюджетными ограничениями, и другие значения для величины Р не рассматриваются.

В-третьих, хотя в теореме указан вид страхования, это не помогает определить сумму Р, которую надо потратить. В теореме величина Р фиксирована.