17 мая 2017

/

Страхование: роботы изучают бизнес покрытия рисков

Продажа страхования жизни традиционно включала в себя углубленную оценку клиента квалифицированным андеррайтером с использованием проверенного временем набора актуарных моделей. Но сейчас ситуация меняется.

Lapetus, основанный в США стартап, считает, что селфи может заменить анализ актуария. Клиенты отправляют по электронной почте свои лучшие автопортреты, а компьютеры делают все остальное, просматривая изображение и анализируя тысячи различных областей лица.

Они ищут не только базовую информацию, такую как пол, но и подсказки о том, как быстро человек стареет, индекс массы тела и курят ли они. Вооружившись этой и другой информацией от клиентов, Lapetus обязуется сделать гораздо более точное предсказание продолжительности жизни, чем могут предоставить традиционные методы. И весь процесс занимает всего несколько минут.

Неудивительно, что страховая отрасль обеспокоена развитием технологий и потенциалом искусственного интеллекта, способным революционно изменить рынок труда. На прошлой неделе около 150 молодых специалистов по страхованию посетили презентацию в Лондоне под названием «Наша промышленная революция: что она значит для нас?».

Они не единственные, кто беспокоится о будущем. На этом ежегодном собрании Berkshire Hathaway в Небраске в этом месяце Уоррен Баффет предупредил о риске нарушения рынка автострахования из-за ИИ, использующегося в автомобилях без водителей.

«Мы двигаемся назад и вперед в развитии ИИ в течение 15-20 лет, но я считаю, что сейчас мы находимся на переломном этапе из-за развития алгоритмов, увеличения объемов облачных данных и вычислительной мощности», - говорит Ник Даффан, директор по информационным технологиям в Verisk Analytics, компании по анализу данных.

Интерес инвесторов к страховым технологиям растет.

Интерес инвесторов к страховым технологиям растет.

Это дает возможность страховой отрасли улучшить ее работу, но есть и опасность - не только в том, что специалисты отрасли будут заменены машинами по мере того, как алгоритмы станут более мощными. В конечном счете, большая проблема заключается в том, что машины могут подорвать отрасль, предоставляя клиентам более эффективные инструменты для принятия решения о необходимости страхования.

Анализ данных не является чем-то новым в страховании, отрасль построена на использовании статистики для оценки риска. Но ИИ расширяет объем данных, которые могут быть проанализированы, а также способ их использования.

Уже появляются стартапы по техническому страхованию. Они входят в старомодную индустрию, раздувшуюся от солидной прибыли, полученной в прошлом. Масштабы требуемых изменений выглядят для них заманчиво. Некоторые из них стремятся сотрудничать со страховыми компаниями в разработке новых методов, другие же хотят встряхнуть отрасль и захватить кусочек рынка.

На недавней церемонии на лондонской арене O2, 11 страховых стартапов, поддерживаемых организацией под названием Startupbootcamp, представили свои планы для потенциальных инвесторов и клиентов. Девять из них основывали свои бизнес-планы на той или иной форме искусственного интеллекта или машинного обучения.

Они включали Aerobotics, который применяет AI к аэрофотоснимкам ферм, чтобы обеспечить страхование урожая, и Emerge, который использует машинное обучение, чтобы помочь страховщикам повысить эффективность.

Искусственный интеллект может изменить четыре области страхования:

1. Страхование жизни.

Lapetus обещает использовать технологию распознавания лиц, чтобы узнать, насколько как сильно вы заботитесь о своём здоровье. Другой потенциальный путь для отрасли - использование профилей в социальных сетях для прогнозирования привычек и рисков, связанных с образом жизни.

Но есть споры относительно того, будут ли в конечном итоге использоваться генетические данные в ценообразовании страхования жизни и медицинского страхования.

«Стартапы показывают, что уже возможно и что ещё можно сделать», - говорит Хенрик Науйокс, партнер консалтинговой компании Bain & Co. «Многие действующие руководители пока только наблюдают - они на самом деле не понимают этого, но хотят участвовать».

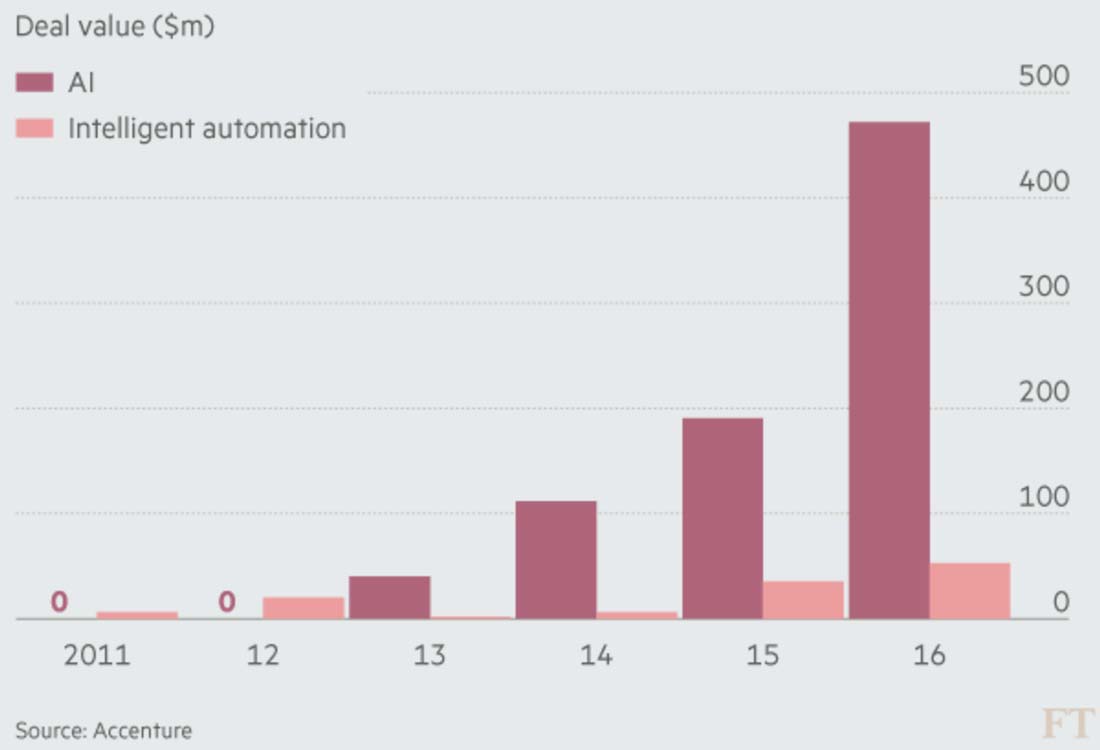

Инвесторы стремятся принять участие. Согласно Accenture, искусственный интеллект был одной из самых популярных тем в страховании инвестиций в технологии в 2016 году, что позволило привлечь более 500 миллионов долларов инвестиций.

«Взгляд на то, как ИИ может оказать краткосрочное воздействие, начинает расширятся», - говорит Джон Кузано, глава глобальной практики страхования Accenture, - «Страхование по-прежнему является очень практическим опытом».

Пока влияние ИИ в страховании было минимальным. «Это определенно разрушительная сила, и вы можете пересчитывать по пальцам одной руки страховщиков, которые внедрили ИИ в значительном масштабе», - говорит Найджел Уолш, партнер Deloitte.

На данный момент страховщики говорят об ИИ как об инструменте, который помогает им, а не как о разрушительной угрозе. Те, кто использует ИИ, сосредотачиваются на улучшении своих возможностей обработки данных или улучшении способа общения с клиентами с помощью чатботов.

Британская страховая компания Aviva проводит эксперименты с ИИ. «Мы в полной мере используем роботов и искусственный интеллект, - говорит Эндрю Брем, главный директор Aviva по цифровым технологиям, - «В наших административных подразделениях есть много повторяющихся задач, которые до сих пор выполнялись людьми. Алгоритмы, как правило, в 15 раз более продуктивны».

Обработка претензий является еще одной областью, представляющей интерес. Страховщики говорят, что ИИ может улучшить обработку претензий и помочь выявить случаи мошенничества.

Японский страховщик Fukoku Mutual Life начал использовать систему ИИ, разработанную IBM, в своем отделе претензий. McKinsey прогнозирует, что в период с 2015 по 2025 год некоторые западноевропейские страховщики сократят до четверти своего персонала по мере внедрения автоматизации.

2. Сельскохозяйственное страхование.

Использование технологии беспилотного летательного аппарата (БПЛА) революционно меняет страхование урожая. Система Aerobotics может отображать рельеф в 3D и проверять здоровье растений с воздуха. Использование больших данных в сочетании с картографическими технологиями также может использоваться для анализа таких проблем, как риск наводнений.

Сельскохозяйственное страхование

Сельскохозяйственное страхование

Брем из Aviva считает, что настоящий ажиотаж начинается в другом месте. «ИИ можно использовать для лучшего прогнозирования рисков связанных, например, с использованием данных для лучшего прогнозирования медицинских рисков. Мы ищем сферы применения, которые сложно охватить традиционными методами», - говорит он.

Ожидается, что ИИ и большие данные потрясут мир страхования не в обработке и обслуживании клиентов, но в основных навыках, таких как андеррайтинг, где страховщики оценивают и цену и риск для каждого клиента.

«Мы видим, что машинное обучение меняет отрасль в том, как страховщики моделируют и понимают риск», - говорит Генри Бертон, который руководит стартапом Artelligen, целью которого является вовлечение ИИ в коммерческое страхование.

Главный аргумент заключается в том, что компьютеры будут намного лучше людей-андеррайтеров в анализе огромного количества новых данных, создаваемых каждый день.

«Вне всякого сомнения, машинное обучение заменит статистические модели. Объем данных, которые мы создаем, поражает. Машины под руководством ИИ самостоятельно создают четыре терабайта в день данных. Статистические модели не могут справиться с таким объемом данных», - говорит Бертон.

В прошлом году базирующийся в Великобритании автостраховщик Admiral экспериментировал с использованием языка в сообщениях Facebook, чтобы делать прогнозы относительно поведения водителей. Чрезмерное использование восклицательных знаков, например, может свидетельствовать о самоуверенности.

В последнюю минуту Facebook охладел к этой идее, и проект был заморожен. Но Admiral не будет последним страховщиком, ищущим прогностические паттерны в новых и неожиданных местах. По мнению экспертов, вооруженные этим обширным массивом данных, компьютеры смогут более детально оценить, насколько каждый клиент подвержен риску и сколько он должен заплатить за страховку.

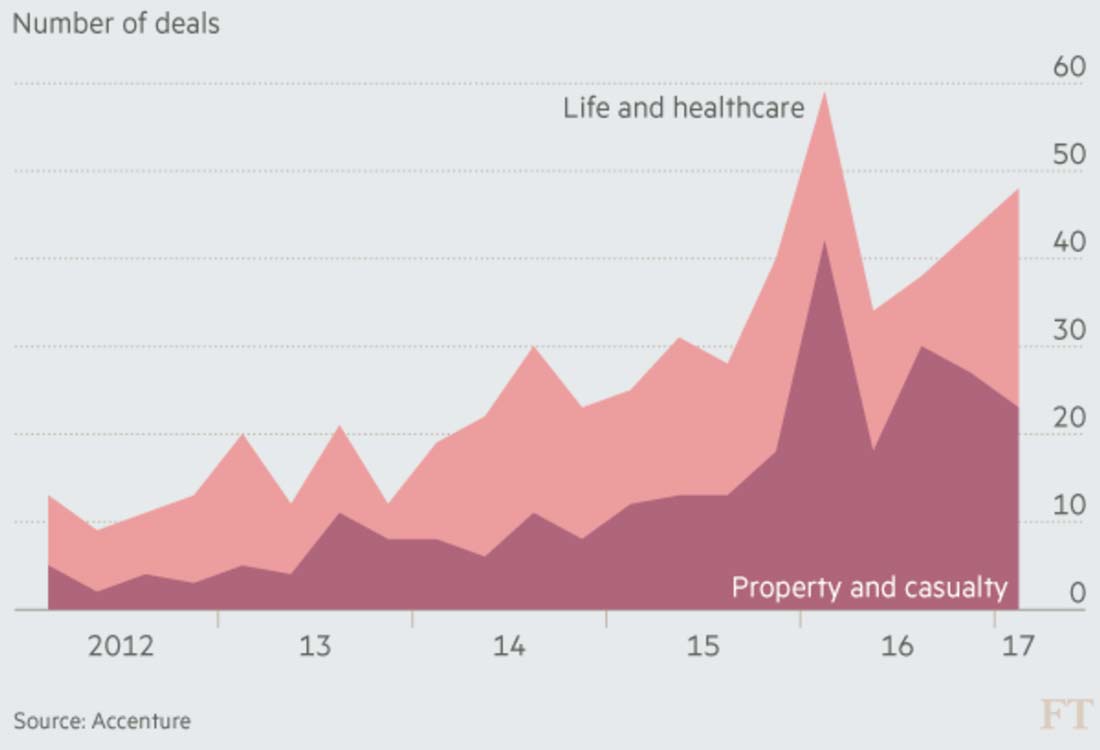

Инвестиции в страховые технологии по секторам.

Инвестиции в страховые технологии по секторам.

Тенденций достаточно, чтобы заставить андеррайтеров нервничать. Оксфордский университет опубликовал исследование о том, какие профессии наиболее подвержены автоматизации. Он рассмотрел 702 рабочих места, попросив специалистов машинного обучения и робототехники проанализировать задачи, связанные с каждым из них.

Страховой андеррайтинг был очень близок к началу списка, и только четыре профессии считались более подверженными риску (специалисты телемаркета заняли верхнюю строчку).

Андеррайтеры могут оказаться более устойчивыми, чем предполагает это исследование. Кристос Митас, вице-президент по разработке моделей в группе аналитики данных RMS, говорит:

Мы еще не достигли точки, где страховая отрасль может быть полностью автоматизирована. Мы не достигли неконтролируемого состояния, когда алгоритм работает сам по себе - он всё ещё нуждается в надзоре.

3. Страхование автотранспортных средств.

Беспилотные автомобили могут революционно изменить сектор автострахования, устранив ошибки человека и тем самым сократив количество несчастных случаев.

Кроме того, большие данные и телематика помогают выявлять мошеннические претензии. Планы по анализу социальных сетей для выяснения того, кто более склонен к рискованному поведению, до сих пор отвергались.

Страхование автотранспортных средств

Страхование автотранспортных средств

«Человеческий фактор должен быть учтён в обозримом будущем», - добавляет он. «Вам нужно обучить алгоритм - какие данные вы ему даете? Какие ограничения вы ему даете? Прозрачность важна, и нам нужно знать, почему алгоритм ведет себя так, а не иначе».

Брайан Модес, управляющий директор компании Two Sigma, которая занимается управляемыми компьютером инвестициями, говорит: «На некоторых рынках страхование является более индивидуальным, так что искусственный интеллект будет там более эффективным. Но машины не заменят людей повсюду. Некоторые вещи слишком сложны».

Регулирование также будет влиять на ситуацию - страховщики должны быть в состоянии объяснить ценообразование полисов своим клиентам. «Компьютер говорит так» - это не приемлемый ответ, настаивают регуляторы.

Это могло бы успокоить обеспокоенных страховщиков. На прошедшей на прошлой неделе в Лондоне мероприятии был достигнут консенсус в отношении того, что работа андеррайтеров изменится, но не исчезнет полностью.

Более важным для них является риск того, что клиенты возьмут дело в свои руки. Вопрос о том, выполняют ли андеррайтинг машины или люди, не имеет значения, если клиенты решают, что страховой продукт им вообще не нужен.

И ИИ может стать причиной этого, так как компании разрабатывают собственные инструменты для анализа риска. «От ИИ будет зависеть количество и тип покупаемых страховок», - говорит Бертон.

Мы рассматриваем не только возможность того, чтобы позволить страховым компаниям строить модели прогнозирования и превентивного риска, но и позволить страховщикам делать то же самое.

Если они могут моделировать риск таким же образом, они могут решить, какой объём риск удержать на своих балансах и что передать страховщикам.

4. Страховая индустрия в целом.

Использование алгоритмов и больших наборов данных сокращает число людей, которых должна использовать страховая отрасль. Chatbots используются для привлечения клиентов через приложения. Анализ данных и ИИ могут быстро выявлять модели мошенничества.

«Перспективы искусственного интеллекта весьма увлекательны», - говорит Уолш из Deloitte, - «При таком андеррайтинге вы попадаете в ситуацию, когда можете создавать уникальные полисы для каждого человека. Это другая бизнес-модель оценки индивидуальных рисков для каждого человека».

Это не научная фантастика. Машины без водителя - один из примеров того, что эта тенденция может иметь огромное значение для отрасли. Автопроизводители, поставщики программного обеспечения и страховщики будут собирать данные из автономных автомобилей и использовать их для оценки того, насколько опасны эти транспортные средства и какой объём страховки потребуется.

Важный вопрос заключается в том, какая организация располагает данными и способностью анализировать их, и это не обязательно будут страховщики.

«Внезапно, я могу получить данные о рисках для различных автомобилей, в большей степени, чем какой-либо страховщик, - говорит Даффан из Verisk.

Биржевой брокер Autonomous, предсказывает, что автомобили без водителей будут настолько успешными в деле снижения аварий, что страховые премии в Великобритании упадут на 63% в период между 2015 и 2060 годами.

Автономные автомобили - не единственный пример. "Интернет вещей", в котором повседневные объекты подключены к Интернету, означает, что у каждого будет доступ к большему количеству данных о виде рисков, с которыми они сталкиваются.

Оценка риском будет автоматически учитывать множество факторов - от домовладельцев, которые контролируют вероятность утечки труб, до компаний, анализирующих их ИТ-сети. Предсказывая проблемы и исправляя их до того, как они произойдут, страхователи могут уменьшить сумму страховки, в которой они нуждаются.

Митас скептически относится к тому, насколько далеко простираются возможности. «Я не думаю, что у нас будут алгоритмы, которые можно будет продавать покупателям страховок", - говорит он, - «Для этого нужны люди, которые понимают данные и алгоритмы. Нужны специалисты в создании моделей. Речь идет не только о том, чтобы иметь данные, но и о том, чтобы знать, как ими пользоваться».

В любом случае, участники отрасли говорят о том что, ИИ не будет полностью устранять риски, и люди всегда будут хотеть защитить себя от неожиданного. Например, недавняя глобальная кибер-атака WannaCry может повысить спрос на кибер-страхование.

«Предпринимаемые риски в обществе никогда не исчезнут, потому что в экономике всегда есть инновации», - говорит Тревор Мейнард, руководитель отдела инноваций в Lloyd's, - «У андеррайтеров, вооруженных новыми технологиями будет очень сильное будущее».

Использование данных.

Растущее использование искусственного интеллекта не только создает технологические проблемы для страховщиков, но и порождает нравственные и этические вопросы. Традиционно страхование основывается на концепции объединения: страховщики объединяют большие группы похожих людей в пул. В любом конкретном году некоторым придется выплачивать, а другим - нет. Пока в фонде достаточно денег, система работает для всех.

AI и большие данные ломают эту схему. «Страхование - это как велосипед, - говорит Дункан Минти, консультант по этическим вопросам страхования, - «Большие данные превращают этот велосипед в ракету, и риск в том, что она становится неустойчивой. Трудности заключаются в непредвиденных последствиях».

Предоставляя страховщикам более подробную информацию о каждом человеке и их индивидуальных рисках, ИИ и большие данные позволяют гораздо точнее оценивать.

- Рискованные люди платят более высокие премии

- Более безопасные люди платят меньше.

- Потребность объединить широкие группы похожих людей исчезает.

Проблемы возникают там, где риски не поддаются профилактике или их легко избежать, например, наводнения. Страховщики стали намного лучше предсказывать, какие дома, вероятно, будут затоплены, и, таким образом, взимают с владельцев этой недвижимости огромные премии.

Поскольку страхование жилья стало недоступным для некоторых людей, правительство Великобритании создало фонд Flood Re, которое вынуждает домовладельцев по всей стране субсидировать страхование людей в районах, подверженных наводнениям.

Отраслевые эксперты говорят, что использование ИИ может изменить другие виды покрытия так же, как страхование от наводнений.

Более серьезным является вопрос об использовании генетических данных в страховании жизни и медицинском страховании. Расширенная аналитика может позволить страховщикам оценивать свои продукты на основе генетического состава каждого клиента.

Результат, как говорят критики, заключается в том, что некоторые люди будут отвергнуты рынком из-за их генов. По этой причине использование генетических данных страховщиками запрещено в большинстве стран.

Тем не менее, этих барьеров может не хватить. «Если клиенты могут использовать свои собственные генетические данные, то в конечном итоге страховщикам придется разрешить ими пользоваться», - говорит Пол Шарма из консалтинговой компании Alvarez & Marsal, - «Иначе они будут в невыгодном положении».

17 мая 2017

/