17 января 2017

/

Китайский страховщик Anbang вынужден прекратить продажи полисов "универсального страхования"

Китайские страховщики и их банковские партнеры приостановили продажи популярных высокодоходных инвестиционных продуктов в последние дни под давлением регулирующих органов. Тем самым они дают понять, что взрывной рост премий, вызванный агрессивными корпоративными приобретениями, в скором времени замедлится.

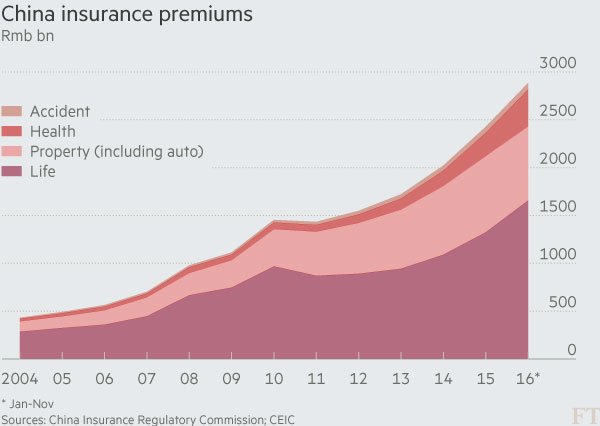

Китайские премии по страхованию жизни выросли на 39% в течение первых 11 месяцев 2016 года. До этого, в 2015 году, был зафиксирован рост на 25%. который привёл к широкому распростанению полисов "универсального страхования".

Такие полисы являются скорее эффективными продуктами по управлению активами (WMP - wealth management products), чем страховой защитой. Поступления от продаж WMP пошли на финансирование зарубежных приобретений Anbang Insurance и рейдерства Baoneng.

Офисы Anbang Insurance Group в Пекине.

Офисы Anbang Insurance Group в Пекине.

Регуляторы и аналитики предупреждают, что эта стратегия несет в себе риски, так как многие страховые WMP имеют короткие сроки погашения - от одного до двух лет, в то время как доходы от них вкладываются в долгосрочные и неликвидные активы, такие как зарубежная недвижимость или крупных пакетов акций публичных компаний.

В декабре Китайская комиссия по регулированию страхования (CIRC - China Insurance Regulatory Commission) заявила, что приостанавливает одобрение новых страховых продуктов для страховщиков, у которых средне- и краткосрочные продукты составили более половины от общего объема премий в данном квартале.

Нормативное давление также начинает сказываться. Клиентские менеджеры в отделениях Industrial and Commercial Bank of China и China Construction Bank, двух крупнейших кредиторов страны, исчерпали свою квоту на продажу популярного трехлетнего продукта под названием "Anbang Win-Win # 3" за короткий период с 1 по 5 января. Продажи таких страховых продуктов, как правило, длятся три месяца.

Caixin, уважаемый журнал финансовых новостей, сообщил, что 2-го января China Merchants Bank, седьмой по величине кредитор страны, уведомил клиентов текстовым сообщением, что вынужден прекратить продажи Win-Win # 3 "под влиянием новых правил CIRC".

Популярность Win-Win # 3 связана с его гарантированной выплатой 5,1% по истечении трех лет - она выше, чем эталонная трехлетняя ставка банковского депозита в 2,75%, в среднем же доходность декабрьских WMP составляет 3,99% по данным CN Benefit. Выпущенный подразделением Anbang по страхованию имущества, этот продукт также включает в себя компонент страхования имущества.

Хотя многие страховые продукты можно купить через собственные веб-сайты страховщиков, распространение через банковское страхование является доминирующим каналом. Для банков комиссионные от продажи стали значительным источником комиссионных доходов.

Страховые премии Китая, млрд. юаней, 2004-2016

Страховые премии Китая, млрд. юаней, 2004-2016

China Minsheng Bank, в котором Anbang владеет 18% акций, заявил на прошлой неделе, что он может заработать до Rmb 60 млрд. ($ 8,7 млрд.) на продажах страховых продуктов Anbang.

Caixin цитирует неназванный источник в другом среднем по размеру кредиторе, который утверждает, что заработал Rmb 8 млрд. на комиссии от продажи продукции Anbang в 2016 году. Но журнал сообщил, что банковский регулятор Китая неофициально проинструктировал несколько банков в конце прошлого года, чтобы гарантировать, что страховые WMP, которые они продают, не нарушают соответствующие нормативно-правовые акты.

Другие страховщики, включая CCB Life и Funde Sino Life, также сократили свои продажи краткосрочных продуктов через банки в последние недели, сообщает Caixin.

Anbang отказался от комментариев. CCB Life и Funde Sino Life не отвечают на звонки с просьбой прокомментировать ситуацию.

17 января 2017

/